最近、ちょっと将来のことを考えるようになってさ、お金の管理をちゃんとしなきゃなって思ってるんだよね。でも、何から始めればいいか分からなくて…

それ、すごく大事だよね!私も最初は何も分からなかったけど、お金の流れを仕組み化するところから始めたら、めちゃくちゃ楽になったよ!

仕組み化?それってどうやるの?

意外と簡単だから、一緒に始めてみよう💡

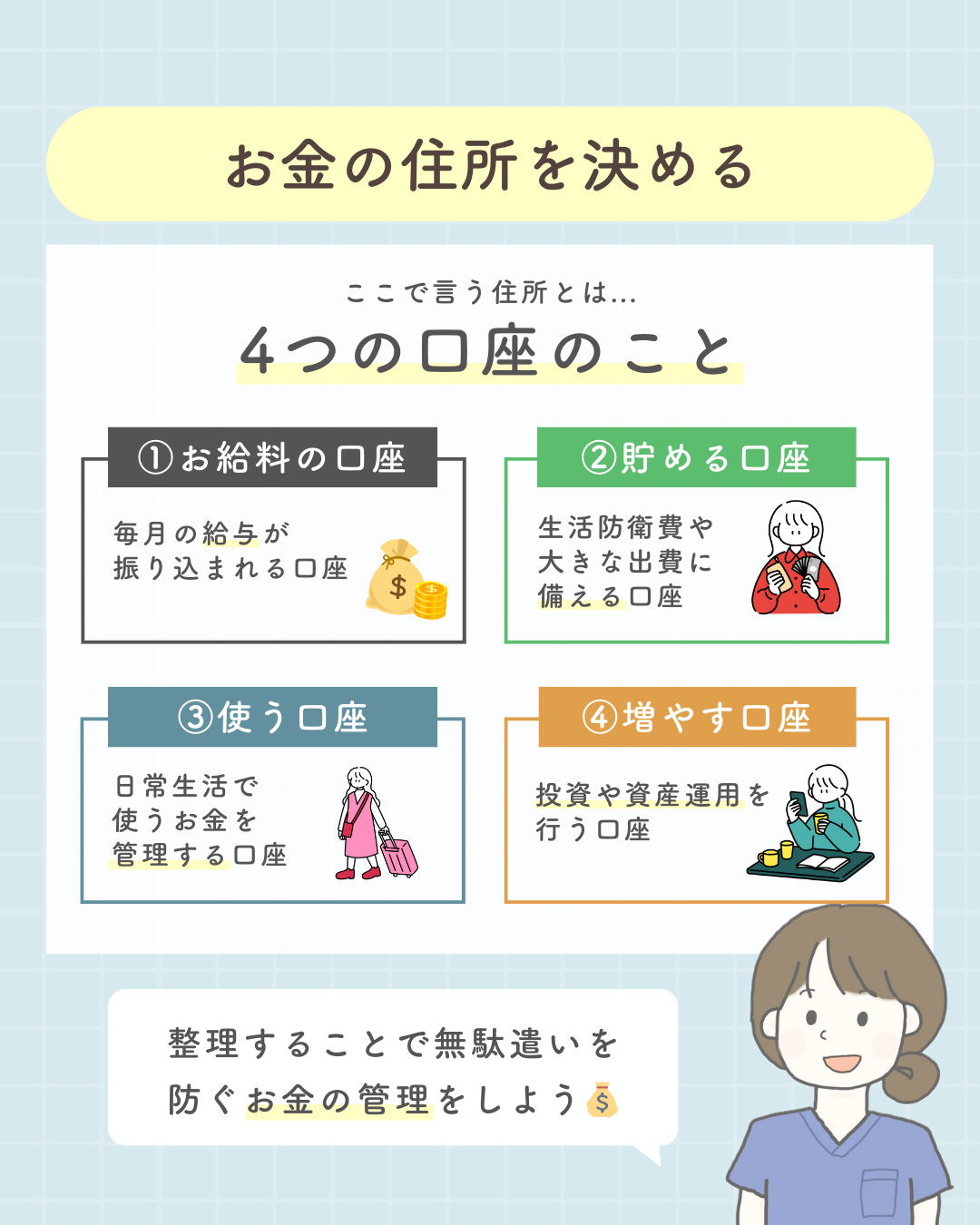

1. お金の住所を決める

まず最初に、お金の流れをスムーズにするために「お金の住所」を決めましょう。ここで言う住所とは、給与が入ってくる口座、貯める口座、使う口座、そして増やす口座のことです。これを整理するだけで、無駄遣いを防ぎ、効率よくお金を管理できるようになります。

- 給与が入ってくる口座:毎月の給与が振り込まれるメインの口座です。

- 貯める口座:生活防衛費や大きな出費に備えるための口座。ここにあるお金は触らない!

- 使う口座:日常生活で使うお金を管理するための口座。毎月の生活費などの費用はここから出します。

- 増やす口座:投資や資産運用を行うための口座。将来の資産形成に役立ちます。

なるほど、住所を決めるってイメージしやすいね。でも、どの口座にいくら振り分けるか、具体的な流れがまだピンとこないなぁ。

次は、お金の流れを決める方法を考えてみよう!

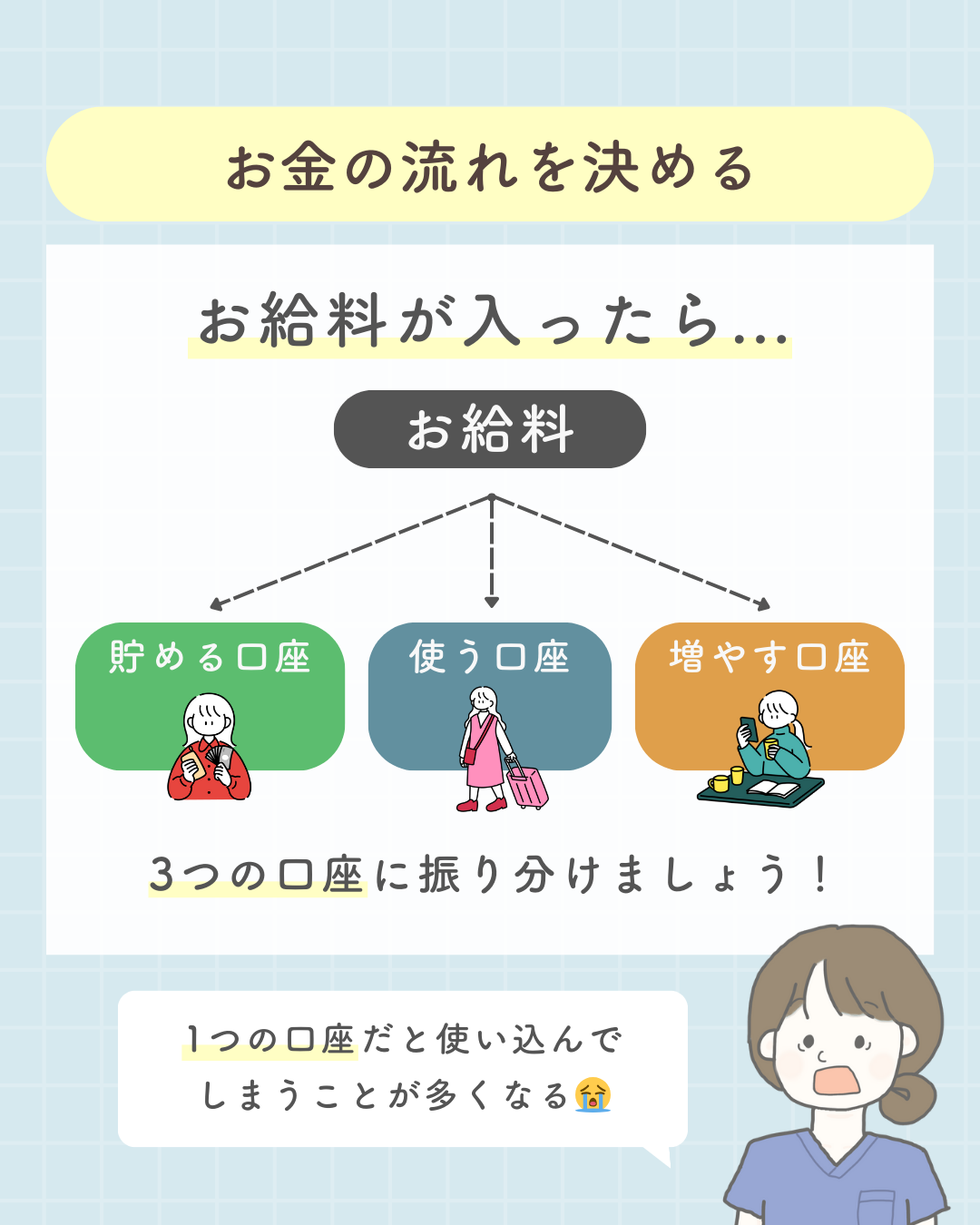

2. お金の流れを決める

お金の住所を決めたら、次にそのお金がどのように流れていくかを決めます。

①毎月の給与が入ったら、まず貯める口座に必要な分を移動させます

②次に使う口座に生活費を振り分けます。

③残ったお金は、投資や資産運用のために増やす口座へ送ります。

この流れを自動化してしまえば、手間が省け、着実に貯蓄や投資が進んでいきます。

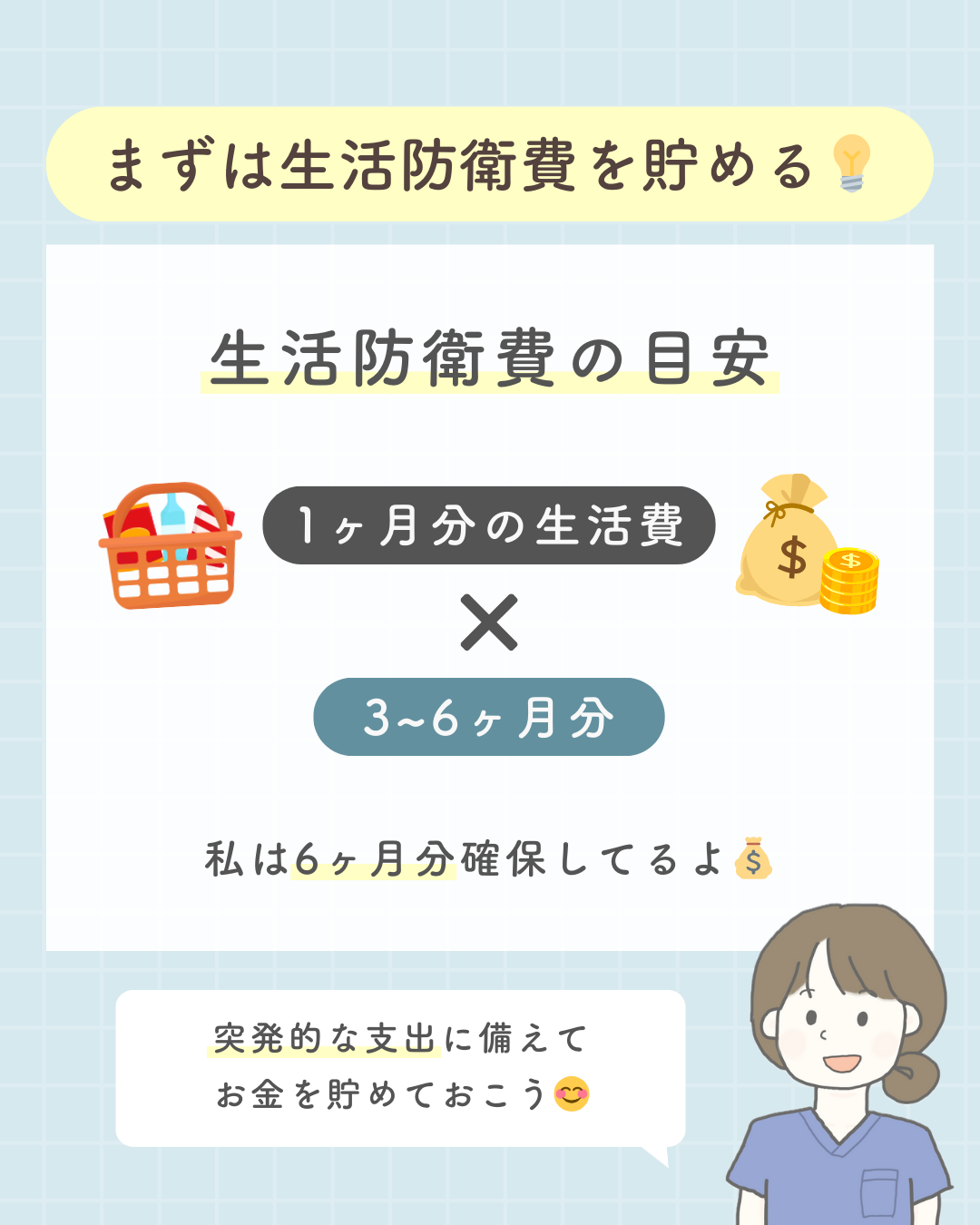

3. まずは生活防衛費を貯めよう

資産形成の第一歩として、まずは「生活防衛費」を確保しましょう。

これは、何か突発的な事態が起きたときに備えるためのお金です。具体的には、1ヶ月にかかる生活費の3〜6ヶ月分が目安です。例えば、毎月20万円の生活費がかかる場合、60万〜120万円を貯めておくと安心です。

「私は6ヶ月分確保してます」という人もいますが、自分の状況に合わせて目標額を設定しましょう。

まずは、3ヶ月分を目標にし、その後余裕があれば6ヶ月分に増やしていくと良いでしょう。

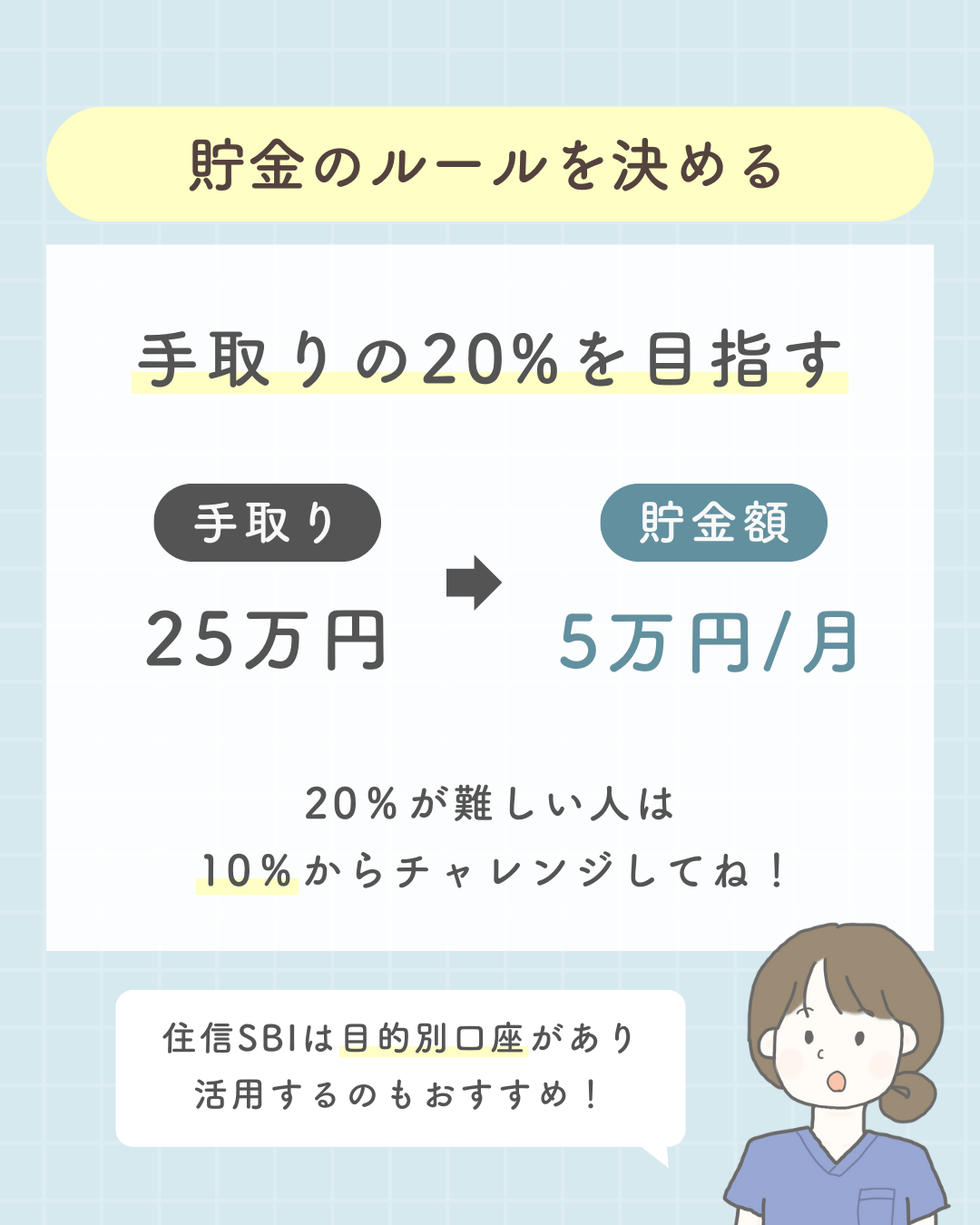

4. 貯金のルールを決める

生活防衛費を確保したら、次は毎月の貯金のルールを決めましょう。

最初の目標としては、手取りの20%を貯金するのがおすすめです。

例えば、手取りが25万円なら、毎月5万円を貯金します。このルールを守ることで、着実に貯蓄を増やすことができます。

ただし、20%が難しいと感じる方もいるかもしれません。

その場合は、まず10%から始めてみましょう。重要なのは、無理なく続けられるルールを作ることです。

また、貯金をより効率的に行うためには、住信SBIネット銀行の目的別口座を活用するのも一つの方法です。

これにより、貯金の用途ごとに口座を分けて管理できるので、目標に向かってより計画的に貯金を進められます。

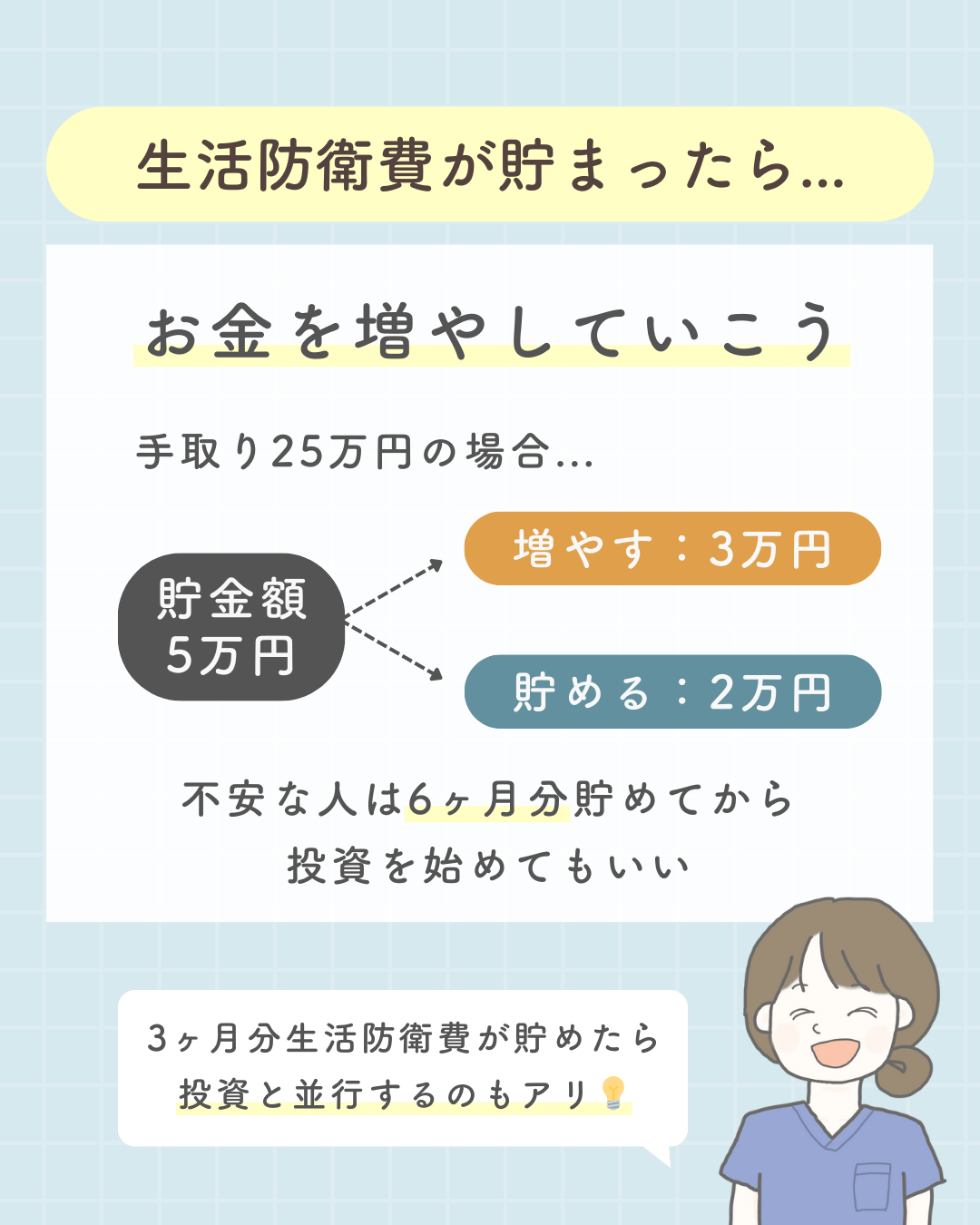

5. 生活防衛費が貯まったらお金を増やしていこう

生活防衛費がしっかり貯まったら、次はお金を増やしていくステージに進みましょう。例えば、手取り25万円の場合、先ほどの毎月5万円を分けて、3万円を投資に回し、2万円をさらに貯蓄するという形が考えられます。

投資に対して不安を感じる方は、生活防衛費を6ヶ月分貯めてから始めても良いですし、3ヶ月分貯まった時点で投資と並行して始めるのも一つの方法です。大切なのは、自分が安心できるペースで進めることです。

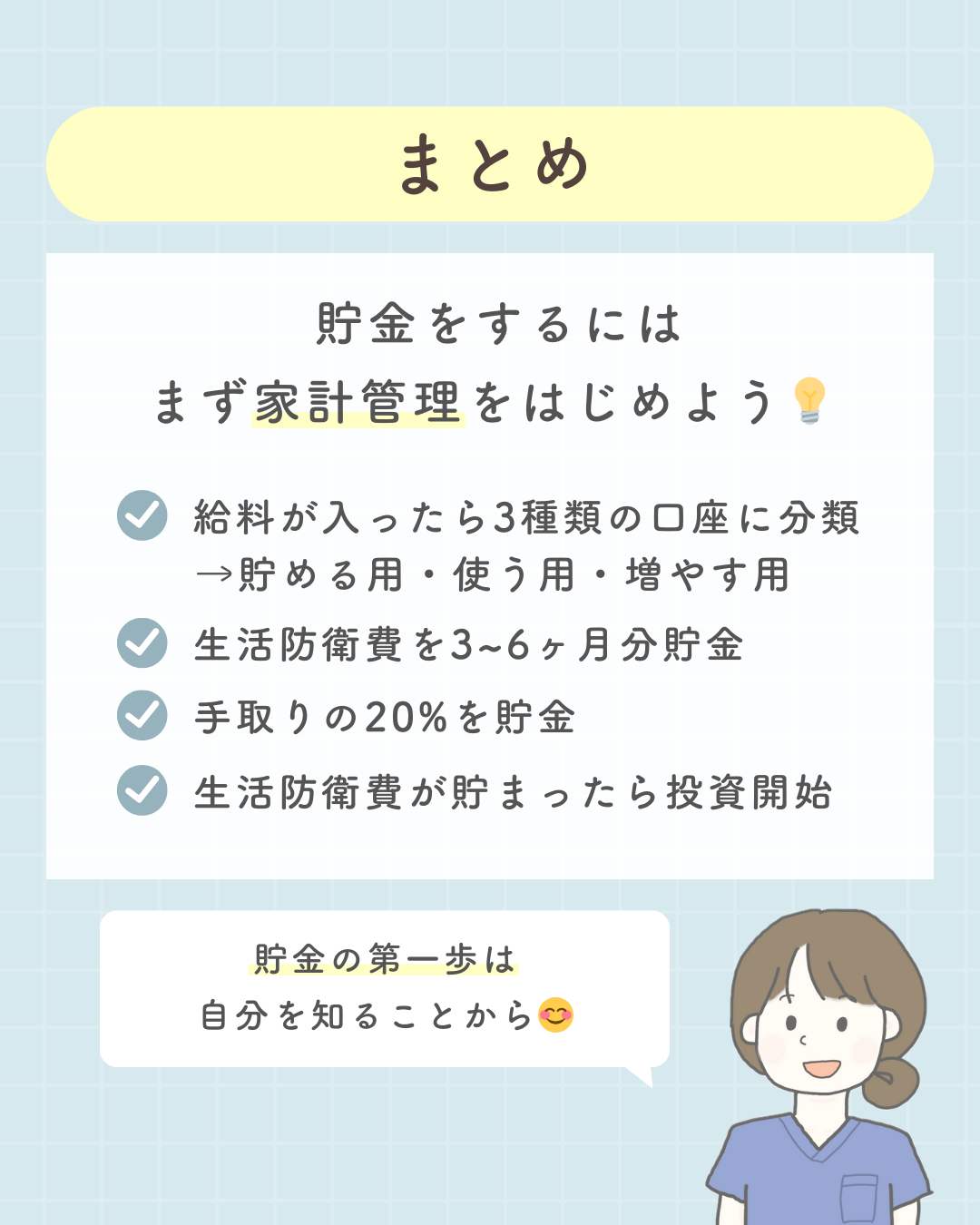

6. 貯金をするにはまず家計管理を始めよう

貯金を成功させるための第一歩は、自分を知ることから始まります。

家計管理を行うことで、自分がどれだけの収入を得て、どれだけの支出があるのかを明確にしましょう。

支出を把握することで、無駄遣いや改善点が見えてきます。また、家計管理を続けることで、自然と貯金への意識も高まります。

アプリやノートを活用して、自分に合った方法で家計管理を始めましょう。

まとめ

お金の仕組み化は、将来の安心と心の余裕を生み出すための第一歩です。給与が入る口座、貯める口座、使う口座、増やす口座を整理し、お金の流れを自動化することで、無理なく着実に資産形成を進められます。そして、まずは生活防衛費を確保し、その後は毎月の貯金ルールを設定して、少しずつ資産を増やしていきましょう。家計管理を始めることで、自分の支出を把握し、より効率的に貯金を進められます。住信SBIネット銀行の目的別口座など、便利なサービスも活用しながら、自分に合ったペースで進めてください。